SK텔레콤 사업부 중 교통의 핵심 DB를 보유한 T map(모빌리티 사업)을 물적분할로 분사하는 뉴스가 떴습니다. 그리고 주가가 장중에 상당히 빠지네요. 하루에 6%가 넘는 하락은 코로나 이후 올해 처음 보는 변동성입니다. 230천원 이상에 매수하신 분들에게는 기분 더러운 하루일 수 있고, 물론 그 이하에 투자하신 분들에게도 기분 좋지 않은 하락세입니다.

주가 예상은 누구도 100% 확신할 순 없지만, 사실 이번 하락이 크게 걱정되진 않습니다. 이번 물적분할로 통신사업 수익이 망가지나요? 배당 컷을 하나요? T-map을 헐값에 파나요? 만약 이번 분할이 기업가치에 훼손되는 행위라면 시총이 조정받을 만 합니다. 그런 사유라면 비중 축소를 고려해야 겠죠. 그런데 최소한 이번 T map 물적분할은 SKT 주주가치를 깍아먹는 딜은 아니라는 생각입니다.

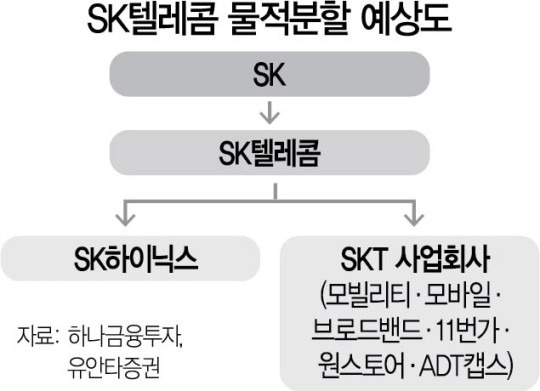

물적 분할은 존속 법인의 기존 사업부를 100% 자회사로 내리는 방식으로, 주로 신설 독자 법인의 자생력을 키움과 동시에 그동안 드러나지 않은 밸류를 부여받기 위해 선택하는 방법입니다. 이 때 신설법인(100% 자회사)의 주식은 모회사가 소유하게 됨으로 기존 모회사 주주들 입장에서는 직접적으로 주식을 소유하진 못하죠.

만약 물적분할한 자회사가 유상증자를 통해서 다른 주주를 유입하게 되면 해당 자회사의 밸류를 기존주주들이 그대로 흡수하지 못할 수 있습니다. 기존 주주가 들고 있는 모회사의 주식 가치가 이 부분 때문에 희식될 수 있죠. 이러한 우려가 반영된 사태가 9월 중순에 LG화학 물적분할 발표 이후 주가 급락입니다. 기존 LG화학 주주들 입장에서는 화학 사업부보다는 배터리 사업의 미래 가능성을 보고 투자했는데 자기 주식의 가치가 희식될 수 있으니 화가 날만 합니다.

그런데 이번 SK텔레콤의 물적분할은 기존 주주들의 가치를 희석시킬까요? 애초에 T map사업을 통해서 일어난 Cash Flow가 없습니다. 기존에도 사실상 드러나지 않은 가치입니다. 분할하지 않고 SKT사업부 내에서 사업을 키웠다면 호재로 작용했겠지만 사업을 키우기 위해 자신의 Capex 비용이 추가로 들어갈 수 있는 반대 관점도 고려해야 겠죠. 물적분할을 호재로 볼 순 없겠지만 그렇다고 이 정도 변동성을 가져올 악재는 아닙니다. 본격적으로 모빌리티 사업을 추진하겠다는 신호탄을 쏜 것이니까요.

정말 아쉬운 부분은 향후 플랜에 대해서 회사가 주주들에게 청사진을 그려주면서 발표를 하지 않은 것이죠. (물적분할을 통해서 벌어들이게 될 수익이 나중에 주주환원으로 돌아올 수 있다 등)

만약 회사입장에서 자사주 매입 시기를 이용하여 의도적으로 장이 좋지 않은 오늘같은 날에 이런 뉴스를 내보내고, 주가조정을 노렸다면 정말 괘씸한 일입니다. 그러나 투자자 입장에서 비중을 줄이거나 매도할 타이밍은 아니라고 봅니다. 차라리 그동안 제대로 활용하지 못했던 T map사업부의 가치가 이렇게라도 시장에 공개되고, 나중에 외부자본을 힘입어 투자하고, 돈을 벌게 되면 그 가치는 어차피 장기적으로 SKT 주주들에도 돌아옵니다. (혹시 아나요? 내년에 UBER와 바로 조인트벤처를 만들지요)

http://biz.newdaily.co.kr/site/data/html/2020/06/15/2020061500006.html

SKT, '우버'와 택시 플랫폼사업 검토… '카카오T' 대항마 관심 집중

SK텔레콤이 글로벌 차량호출 업체인 우버와 택시 사업 협력을 검토 중인 것으로 알려지면서, 카카오가 선점하고 있는 모빌리티 업계의 대항마로 떠오를 지 관심이 쏠린다. 점유율 80%에 달하는

biz.newdaily.co.kr

https://www.asiae.co.kr/article/2020073110452403361

[단독]우버 "가맹택시 진출, 다각적 검토"

글로벌 기업 우버가 한국 시장에서 프랜차이즈 택시(가맹택시) 사업을 검토하고 있는 것으로 31일 확인됐다. 현재 국내 가맹택시는 카카오모빌리티의 '카카오T블루'와 KST모빌리티의 '마카롱택시

www.asiae.co.kr

지금의 물적분할을 착시효과로 볼지, 악재로 볼지는 각 투자자의 관점 차이이기에 저의 관점이 틀릴 수 도 있습니다. 그러나 저는 오늘 같은 뉴스로 SKT같은 대형 주식이 6%대 조정 받은 것은 센티멘탈 영향이 크다고 봅니다. SKT의 주주로서 바라보는 SKT 가치는 아직까지 그대로 입니다. 오히려 이번 하락으로 연말 배당에 대한 메리트가 두드러져 보입니다.

2달만 보유하면 배당을 줍니다. 현재 시가 배당률이 4.3% 입니다. 자회사 IPO 추진 성공시 SKT의 중간 지주회사로서 Value up은 덤으로 따로 옵니다. 누군가는 공포에 던지고, 누군가는 담습니다.

| 본 블로그는 필자의 주관적인 의견이 다수 포함되어 있습니다. 또한 어떠한 외부의 요청에 의해 작성하지 않았고, 사업 및 종목에 대한 이해를 돕고자 작성하고 있음을 밝힙니다. 참조는 하시되, 투자 결정은 스스로의 몫임을 강조드립니다. |

최근댓글