SK텔레콤이 T맵 사업부를 물적분할 뒤 우버(UBER)와 합작 회사를 만든다는 공시를 금일 발표했습니다. 분할 신설회사의 가칭은 티맵모빌리티(T Map Mobility)로 우버와 JVA(조인트벤처계약서)를 체결하고, 함께 신설합작법인(JV)를 내년에 상반기에 설립한다고 합니다.

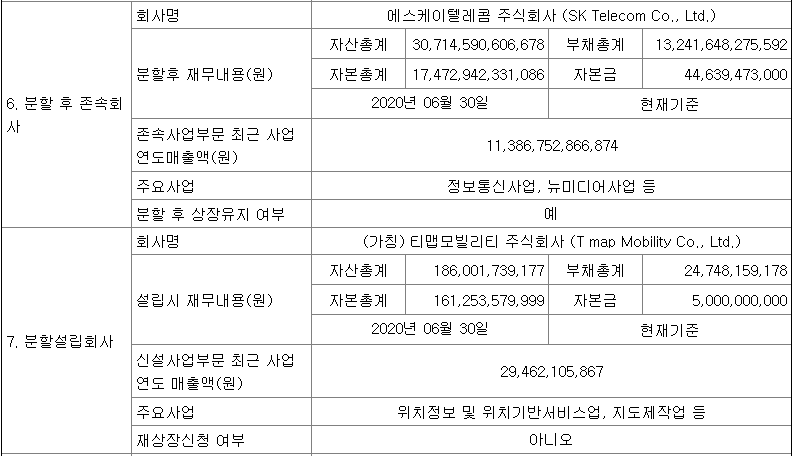

관련 기사에 따르면, 이번 딜로 우버는 티맵모빌리티에 약 5천만달러(575억)을 투자하고, 공동 주주인 신설법인 JV에는 약 1억달러(1150억) 이상을 투자합니다. '19년 기준 매출이 294억에 불과하고 이익기여도가 거의 없었던 T맵 사업부가 그동안 구축한 막강한 데이터베이스로 포텐을 터트렸습니다.

SKT가 독자적으로 1,700억을 투자한다고 해서 택시사업, 대리운전 사업, 킥보드 사업 등을 성공적으로 해낸다는 보장이 있을까요? JV설립으로 향후 해당 사업에 대한 이익 향유는 줄겠지만, 세계적인 모빌리티 업체인 "우버"를 힘입어 운영을 맡길 수 있으니 SKT입장에는 혜자 딜로 보입니다. (물론 JVA에 독소조항이 없다면요) SKT는 물적 분할 및 외부투자 유치 레버리지를 통해 Capex투자는 최소하면서 효율적으로 T맵 사업부의 가치를 끌어올렸습니다.

즉, 지난 글에서도 말씀드렸다시피 이번 물적 분할은 악재가 아닙니다. 막상 본 발표내용을 읽어보니 "악재는 아니다" 정도가 아니라 오히려 호재로 보입니다.

2020/10/14 - [기업 분석] - SK텔레콤, T맵 물적분할은 악재? LG화학과는 다르다.

이제 T맵은 SK텔레콤의 만년 유망주가 아니라 경기장에 나가 안타를 치는 선발타자로 바뀌게 됩니다. 신설 JV가 카카오 진영과 당장은 경쟁이 안 되겠지만, T맵의 잠재력을 감안할 때 T맵 택시M/S 성장성은 충분해 보입니다. 우버에서도 계산기 두드려 보고 투자했겠죠. T맵의 국내 이용자만 1200만명이 넘습니다.

SKT측에서는 T맵이 축적한 Data를 기반으로 AI 알고리즘을 설계하고, 맞춤형 주유/차량 상품 제공 등 Car life 서비스를 하겠다는 계획을 이미 발표한 바있습니다. 만약 T맵이 동남아시아의 Grap과 같이 이동수단 및 차량호출, 음식배달 등 종합 플랫폼 성격으로 성장하게 되면 그 가치는 어떻게 될까요?

경쟁력있는 플랫폼 업체에게 1조 이상의 가치를 부여하는 최근 동향을 고려할 때 UBER의 이번 1,700억의 투자는 큰 금액이 아닙니다. 그런 의미에서 이번 분할 및 JV설립은 서로 win win할 수 있는 딜입니다. (Uber입장에선 향후 국내 자율주행차량을 통한 구독 서비스 구현을 염두해두고 T맵과 5G 통신망을 가춘 SKT와 협력하고 있는 것으로 보입니다.)

3분기에 실적 전망도 괜찮게 나왔습니다. 전년대비 순이익률이 1.3% p 늘었습니다. 배당은 문제 없습니다.

10.14일 물적분할 발표이후 주가는 당일 5%대 급락했으나, 이후 이틀 동안 기관들과 일부 개인들이 SKT가치 상승에 베팅하면서 다시 시총 18.9조원으로 복귀하였고, 234천원대 이하로 하방지지 하는 모습입니다. 시장도 점점 긍정적인 해석을 해 나갈 것이라고 봅니다.

| 본 블로그는 필자의 주관적인 의견이 다수 포함되어 있습니다. 또한 어떠한 외부의 요청에 의해 작성하지 않았고, 사업 및 종목에 대한 이해를 돕고자 작성하고 있음을 밝힙니다. 참조는 하시되, 투자 결정은 스스로의 몫임을 강조드립니다. |

최근댓글