아마존을 접수한 대한민국 지누스의 경쟁력

소위 언택트 시대가 도래하면서 가구 기업들의 Re-rating이 나오는 시점입니다. 사실 한샘에 대해서 공부하던 중이었는데, 다른 가구업체들과 비교하던 중 <지누스>의 실적 추이를 보고 리서치를 하지 않을 수 없었습니다. 지누스는 미국 온라인 매트리스 시장에서 점유율 1위를 하고 있는 국내 수출기업입니다. 그리고 그 중심에는 소형박스 포장 매트리스(Roll pack mattress) 라는 혁신이 있습니다.

회사의 기본적인 사업내용을 살펴보시죠. 흥미로운 사실은 이 회사의 전신이 '79년도부터 약 20년간 텐트를 팔던 <진웅>이라는 점입니다. 당시 진웅은 한 때 세계 텐트 판매 1위도 했으나 2005년 재무구조 악화로 상장폐지되었다고 합니다. 이후 회사는 채권단 공동관리를 받다가 2013년부터 아마존에서 매트리스를 팔면서 초대박을 쳤고, 아마존 베스트셀러 업체로 거듭난 뒤, 2019년 코스피에 재 상장된 드라마틱한 역사를 썼습니다.

미국내에서 1위를 하다가 곤두박칠 치고, 다시 새로운 제품을 1위를 한다는게 어디 쉬운 일일까요? 지누스 이윤재 회장의 뚝심과 기업가 정신이 대단함을 엿볼 수 있습니다.

지누스가 미국에서 다시 재기할 수 있었던 차별화 요소는 소형박스 포장 매트리스(Roll pack mattress)를 통한 획기적인 가격경쟁력이었습니다. 기존 스프링 내장형 매트리스는 가구 용품 중에서 가격이 비싼 제품에 속하는데요. (에이스침대의 스프링 매트리스 킹 사이즈는 보통 150만원이 넘습니다.) 매트리스 자체 비용도 비싸지만 워낙 크기가 크고, 무겁기 때문에 매트리스 하나를 배달시키면 큰 트럭에 성인 남성 2명이 옮겨야 했습니다. 당연히 인건비, 물류비가 부담이었습니다.

그러던 중, 비스프링 매트리스 메모리 폼에 대한 수요가 급속도로 늘어난 2015년, 지누스는 이 기회를 잡아 도약합니다. 과거 지누스가 텐트사업을 통해서 축적한 압축포장 기술을 업체최초로 메모리 폼에 접목한 것입니다. (온라인에서 지누스 메모리 폼을 주문하면 압축되어 돌돌 말린 포장 매트리스가 주문자에게 2일 안에 배송됩니다.)

지누스의 Roll pack mattress는 스프링 매트리스도보다 훨씬 가볍고, 부피가 1/4로 작아 트럭당 넣을 수 있는 상품 수가 스프링 매트리스 대비 족히 20배 이상 늘어납니다. 아마존 플랫폼을 통해서 입소문이 나서 시장점유율을 구축했기에 거액의 마케팅비용도 필요없습니다.

결국 지누스는 판매 가격을 기존 스프링 매트리스 판매가격의 1/10 수준(한화 15만원 수준)으로 떨어뜨렸습니다. 더욱이 딜리버리에 대한 소비자 만족도가 엄청났죠. 가벼운 메모리 폼을 성인 1명이 unboxing하기면 하면 메모리 폼이 저절로 펼쳐지면 압축이 풀리고 부피가 차 오르기에 별도로 설치기사가 필요없다고 합니다.

실제로 아마존에 들어가 지누스 매트리스에 대한 리뷰를 살펴보면 대부분 평이 좋은 편입니다. (아마존에서 지누스 제품에 대한 누적 리뷰가 무려 57만건에 달합니다.)

지누스의 재무실적 및 최근 전략

지난 5개년 간 지누스는 이러한 경쟁력을 기반으로 눈부신 실적을 실현했습니다. (가구회사도 온라인 Base로 사업을 하면 이런 성장성과 수익성을 가질 수 있음을 지누스가 증명하고 있죠.) 매출액과 영업이익이 꾸준하게 성장 중입니다.

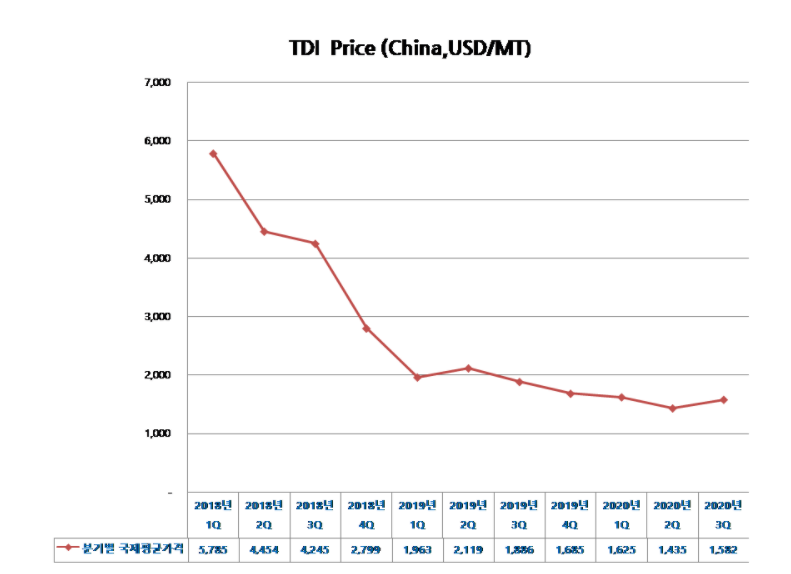

다만 2018년에는 매출원가의 30% 비중을 차지하는 주력 원재료인 TDI( 톨루엔디이소시아네이트)의 가격 급등으로 매출원가율이 올라 이익률이 부진했습니다. (회사의 TDI의 원재료 의존도가 높은 만큼 해당 가격 추이를 계속 확인할 필요가 있습니다.)

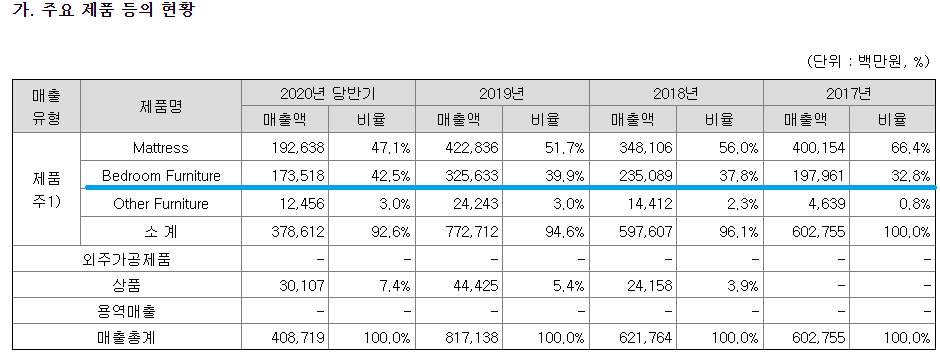

현재 지누스는 매트리스 뿐만 아니라 침대 프레임 및 소파도 자사의 배송시스템에 넣어 확장 중입니다. 즉 온라인에서 종합 인테리어 업체가 되겠다는 전략으로 보입니다.

회사의 전략대로 매트리스 외 가구판매를 늘리면서 Mix가 변화되고 있고, 전년비(YoY), 전분기(QoQ) 대비로도 성장하고 있는 점이 고무적입니다. (이미 매트리스 외 Bedroom 가구의 판매 비중이 42% 수준입니다.)

주가 Discount의 이유 및 향후 전망

지누스의 현재 밸류에이션은 어떨까요? 시총 1조 1,800억원으로 PER(12M forwading) 13배입니다.(응?)

미국의 온라인 인테리어 사업의 성장세를 고려하면 현재 저평가되어 있습니다. 미국의 대표적인 경쟁사인 Tempur가 PER 23배를 받는 것을 고려할 때도 보수적인 평가입니다.

주가가 Discount되어 있는 이유를 크게 2가지로 들 수 있습니다.

첫째, '20년 10월에 있을 인도네시아産 매트리스에 대한 美 반덤핑 관세 예비 판정입니다. 과거 미국 매트리스 업체들의 청원으로 이미 2018년 중국산 매트리스 상대로 25% 반덤핑 관세가 시행되었고, 이로 인해 지누스도 원가상승 영향을 받은 바 있습니다. (2018년도 이익률 하락은 TDI 재료비 상승 외에도 관세 영향도 있습니다. 회사 측에서는 해당 반덤핑 관세가 5% 수준의 마진 하락 영향을 주었다고 합니다.)

※ 참고로 반덤핑 관세(Anti-Dumping Duty)란, 외국의 수입품이 정상가격 이하로 수입되어 국내 제품이 실질적인 피해를 받거나 받을 우려가 있을 경우, 해당 외국의 내수 정상가격과 국내 수입 판매가격의 차액에 대해서 관세를 부과하는 것을 말합니다.

하지만 지누스는 이러한 관세 리스크에 대해 유연하게 대처하고 있습니다. 중국 관세 리스크 이슈 당시 이미 인도네시아 법인을 설립하여 리스크를 빠르게 헷징했고, 이번에 인도네시아까지 반덤핑 관세 리스크에 노출되자 이제는 미국에 생산기지를 세우기로 했습니다. (내년 초 양산 예정, 건평 약 9만3000㎡ / 연 180만개 매트리스 생산 규모)

또한 10월 반덤핑 예비판정에서 원가에 부정적인 영향을 받는다고 해도 그 부담이 크지는 않을 것으로 추측됩니다. 지누스 인도네시아 법인의 경우 내수 판매가 없고, 오직 미국향으로 생산하기 때문에 정상가격을 고려할 때 "제 3국 판매가격"으로 기준을 삼지 않고, "구성가격"(생산원가 + 직접비 + 간접비 + 이윤)으로 비교할 것인데 이 경우 상대적으로 Exposure가 낮습니다.

둘째, 온라인 매트리스 시장의 경쟁강도가 심화되고 있습니다. 사실 저는 관세보다는 이 부분이 더 신경쓰입니다. 현재 지누스는 시장 점유율에서 최상위를 지키고 있으나, 매년 M/S가 낮아지고 있습니다. 회사가 자랑하는 롤팩 매트리스 포장 및 배송 방식은 업계 최초 도입일지는 몰라도 진입장벽이 그렇게 높아보이지 않습니다. 미국내 경쟁자인 Casper도 예전부터 해당 기술로 배송하고 있고, 무료 체험 10일 후 구입이라는 파격적인 마케팅으로 이미 시장 점유율이 17%가 넘고 있다는 것을 유념해야 합니다.

또한 미국의 주요 산업기사 나 블로그 등 소비자 반응을 보면 지누스의 포지션은 프리미엄 제품이라기 보다 철저히 Affordable한 가격, 즉 가성비 제품이라는 이미지에 치중되어 있는데요. 미국 내 주요 Start-up들 뿐만 아니라 시몬스도 이 매력적인 시장에 모이고 있는 점을 고려할 때 앞으로 경쟁강도는 불가피하게 높아질 것 입니다. 이때 원가 경쟁 중심으로 싸우게 될 지누스는 단가 하락 압력을 받을 확률이 높아 보입니다.

물론 미국 온라인 매트리스 시장 파이가 워낙 크고(1조 8천억 규모), 시장 성장률이 30% 넘는 고성장 시장이라는 점을 간과해서는 안 되겠죠. 지누스가 매트리스에만 한정하지 않고, 프레임, 소파 등 다른 제품군까지 다양하게 판매를 가져가는 노력도 긍정적입니다. 만일 현재까지 누적된 아마존의 고객 선호도를 유지하고, 미국 공장을 조기에 안정화 할 경우, 향후 몇 년간은 꾸준한 매출 성장세를 유지할 것으로 보입니다.

종합적으로 볼 때, 몇 가지 리스크 포인트에도 불구하고 다른 가구 회사들과의 상대적인 가치평가 시, 현재 시총은 저렴해 보입니다. 적어도 PER 20배 수준인 1초 8000억 시총은 되어야 하지 않을까 하는 판단입니다.

Key Drivers

1. 미국 인니 메트리스 제품 반덤핑 관세 (10월) 판정

2. 경쟁도 심화 - Casper 등 주요 경쟁사 판매 추이 및 M/S

4. 미국 생산시설 구축 진행도 및 생산 안정화

3. TDI 원재료 가격 변동 추이

| 본 블로그는 필자의 주관적인 의견이 다수 포함되어 있습니다. 또한 어떠한 외부의 요청에 의해 작성하지 않았고, 사업 및 종목에 대한 이해를 돕고자 작성하고 있음을 밝힙니다. 참조는 하시되, 투자 결정은 스스로의 몫임을 강조드립니다. |

최근댓글