내가 투자하게 될 첫번째 리츠 기업, "내셔널 헬스 인베스터스"의 투자 포인트는 아래와 같다.

1. 코로나 위기에서 보여준 경쟁사 대비 안정적인 사업모델과 수익 유지역량

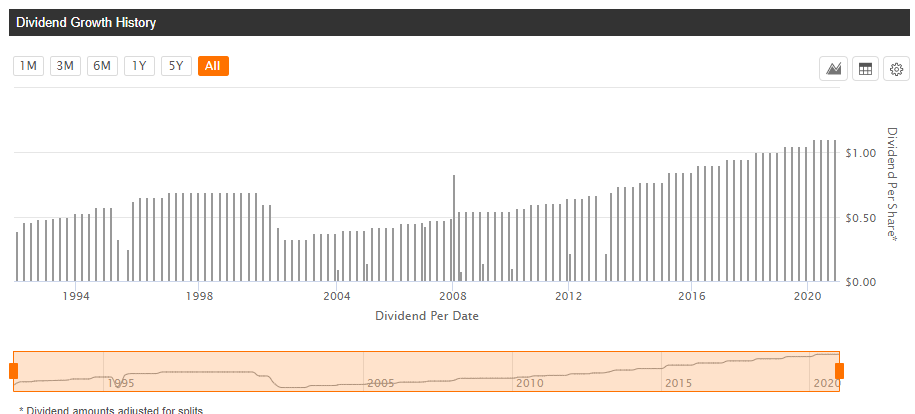

2. 과거 2008년부터 12년 넘게 성장한 강력한 배당성향이 주는 하방 경직성 (현재 시가배당률 6%수준)

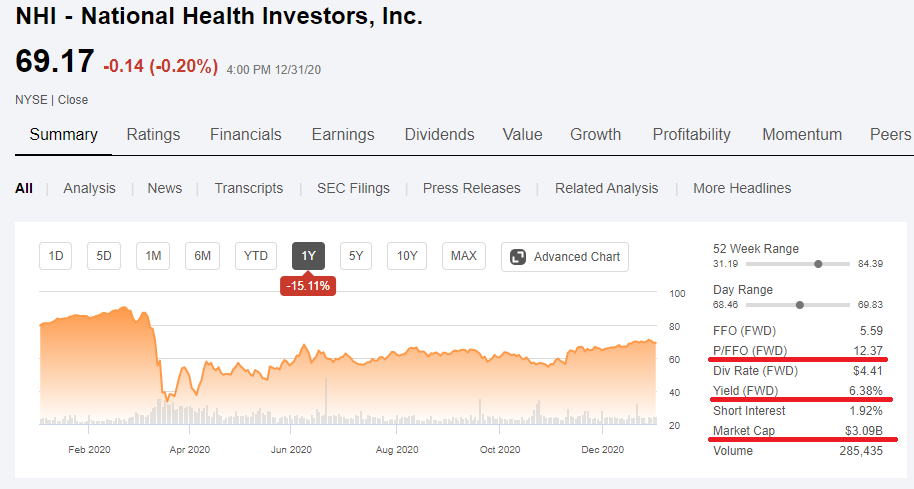

3. 백신 이후 과거 PER Band (14x) 회복에 대한 기대

물론 Risk도 있다. 현재 경쟁사 대비 EBITDRM Coverage(임차인의 현금창출력이 렌트비를 몇년 치 감당할 수 있는지 가늠하는 지표)는 1.68x로 높은 편은 아니다. 신용등급이 BBB-로 대장주인 Welltower/Ventas의 BBB+ 대비 높진 않다.

여기에 구조적으로 코로나19의 임팩트도 여전히 남아있고, 시장의 우려는 가시지 않았다.

그러나 나는 우려보단 기대감을 가지고 담을 시기로 본다.

먼저 리스크에 대해 고려해보면,

늘어나는 Debt 부담과 임차인의 Occupancy 회복 여부

NHI의 Net Debt은 최근 12개월 기준 $1.5B 수준이다. 그러나 이자비용 지급은 큰 문제가 없어 보인다는 것이 결론이다. 오히려 EBITDA 창출 안정성과 성장을 감안할 때 다른 헬스케어 리츠보다 효과적으로 부채를 쓰고 있는 것으로 보인다. 총 부채는 늘었지만 Fixed Charge Coverage (EBITDA / 이자비용 + 원금상환)가 상향되고 있는 것이 그 방증이다.

참고로 Welltower의 3분기 Net Debt to EBITDA가 3.7x, Fixed Charge Coverage가 3.6x 수준임을 감안할 때도 NHI는 상대적으로 우수한 현금창출력을 보유하고 있으며, 과거 이력을 보면 부채 통제력이 우수하다.

Covid-19는 NHI도 피할 수 없는 구조적인 리스크이다. NHI가 소유한 Operator들의 Covid-19 확진자 수도 늘어나고 있는데, 이는 분명 매출에 좋지 않은 영향을 미칠 수 있다. (이주 예정인 잠재적 고객 수가 줄고, Occ.가 찌그러지면 NHI의 임대수익 전망을 좋게 될 수 없음은 당연하다.) 임차인들의 코로나 관련 예방 비용이 늘면서 그들의 판관비 증가가 느는 것도 부담이다. Monlty 리포트에 코로나19 업데이트가 올라오고 있는데, 회사는 통제에 최선을 다하고 있다.

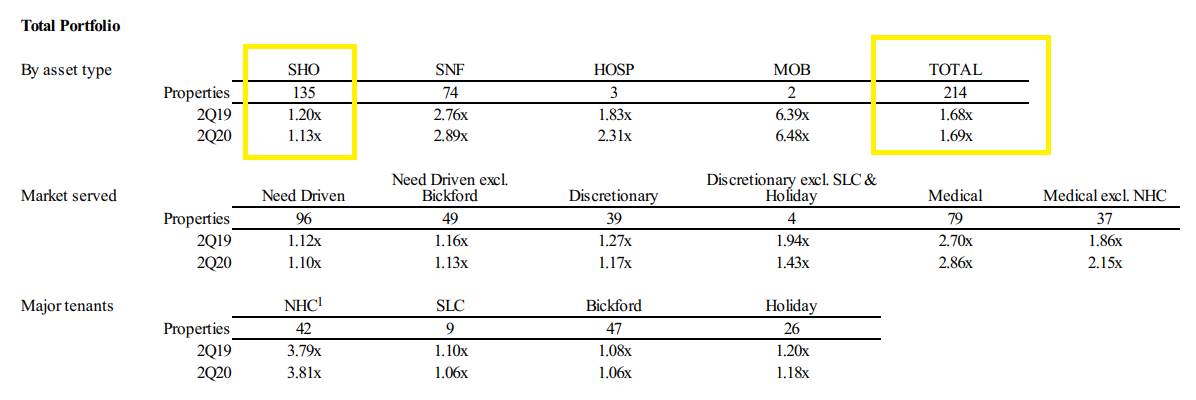

아래는 현재 주요 임차인들의 Occupancy이다. 80% 수준을 유지하다가 Bickford와 Holiday의 경우 이번 9월에 각각 1%, 4% 수준 떨어졌다. 아직은 동종 섹터 기준 낮은 편은 아니지만 모니터링이 필요하다. 아직까지 집세는 착착 걷히고 있다. NHI는 3분기 까지 96.2%의 매출을 징수했는데 이는 타 경쟁사 대비 매우 훌륭한 수준이다. (임차인의 EBITDAR Coverage도 섹터 평균은 유지하고 있다.)

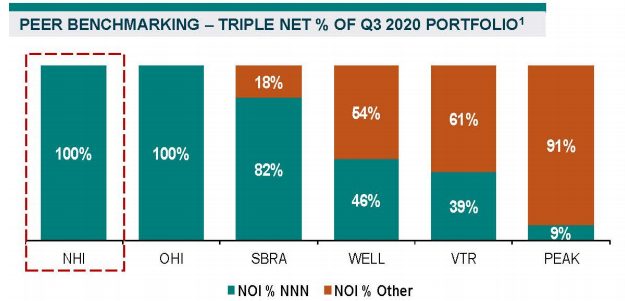

언급한 상기 변수들은 헬스케어 섹터 공통으로 해당되는 것으로, 중요한 것은 NNN로 100% 운영하고 있는 NHI는 경쟁사 대비 코로나 Exposure가 적으며, 이를 재무적으로 입증하고 있다는 것이다. (직접 실버 하우스를 운영하지 않고, 100% 간접 지배하는 형태가 당연히 이런 위기 시에 비용 통제력이 더 높을 수 밖에 없다. 물론 Asset Type이 Realty Income 같은 리츠보다는 다양하지 않지만, Operator 및 지역은 분산되어 있어 리스크 헷징도 해놓았다.)

NNN 100% 사업모델이 주는 안정감, 중기적인 배당성장에 기대

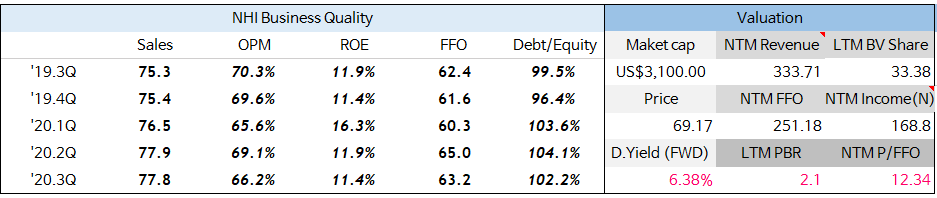

현재 주가가 아주 저렴하다고는 말할 수 없다. 리츠 섹터이지만 13x 수준에 거래되고 있다. 10~11x 수준이라면 적극적으로 담았겠지만, 지금은 공격적으로 투자할 시점은 분명 아니다. 그러나 코로나19에서 경기가 정상화되고 Occupancy 회복이 일어나면 과거 14x 수준까지 올려갈 여력이 분명하다.

가장 믿음직한 부분은 코로나 사태에도 가장 안정적인 임대수익을 보인 리츠 기업 중 하나라는 점이다. 경쟁사인 OHI의 경우 3분기 FFO가 대폭 하락하는 것을 보고 함께 담는 것을 포기했다.

역사적으로 볼 때 2008년 이후 배당컷이 없는 안정적인 배당성장과 Payout Ratio가 78% 수준으로 향후 2년내 배당은 더 늘어날 여지가 있다.

이런 안정적인 수익과 배당이 가능한 이유는 NHI가 다른 헬스케어 리츠와 달리 NNN(Triple Net, 재산세 및 보험료/유지관리비 등 제반비용을 임차임이 부담) 사업 100%를 운영하고 있기 때문이다.

내가 NHI를 산다면 최대 얼마까지 지불할 수 있을까?

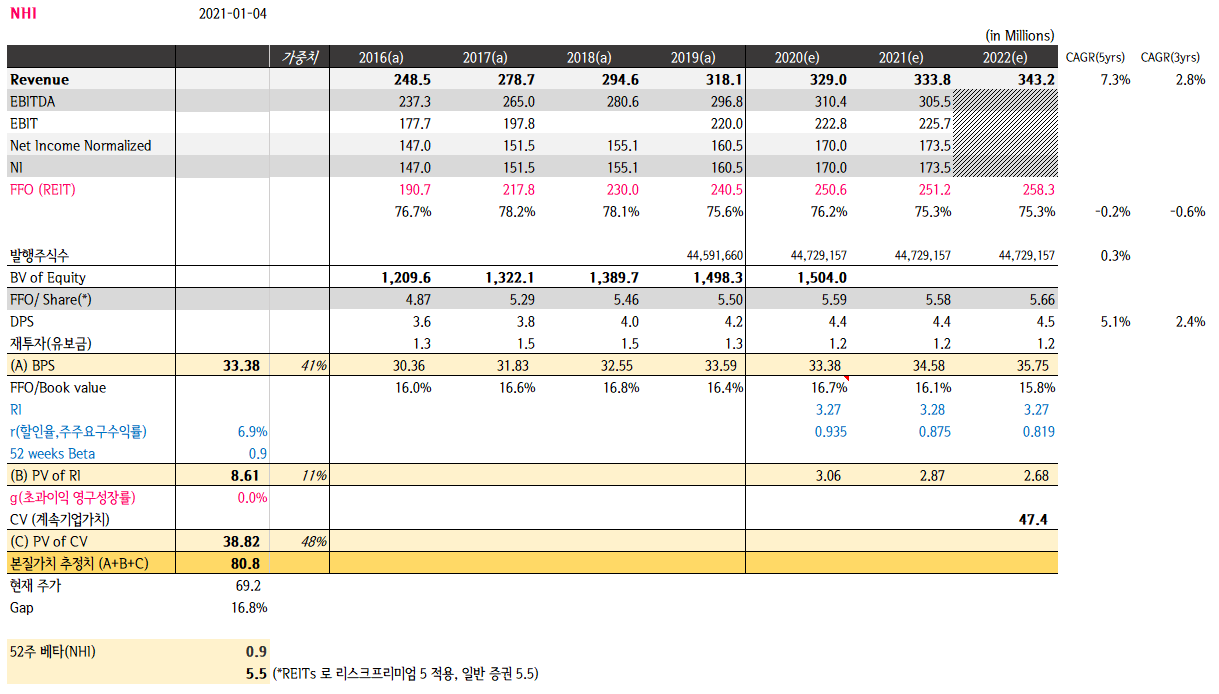

초과이익모형(RIM)을 기준으로 NHI의 본질가치를 구해보았다. 자산의 장부가치와 미래 현금흐름의 합을 기업가치로 계산하는 DCF모델처럼, RIM는 순자산가치와 미래 초과이익의 합으로 지분가치를 추산한다. 물론 리츠주에 그대로 RIM를 적용하기에는 무리가 있지만 약식으로 구해보았다. 또한 Top line, 원가구조에 대한 철저한 분석은 하지 않았기에 어느정도 참고로만 활용하려 한다.

그럼에도 불구하고, 물가상승률 수준의 매출성장, 그리고 회사의 경쟁력을 감안할 때 현재 수준의 마진율은 유지한다는 적용으로, 회사의 주당 가격은 80달러 주순으로 책정되었다. (영구수익률은 0% 적용, 0.5% 당 민감도는 4달러 수준이다. 시장의 뷰가 개선되면 85불까지도 바라볼 수 있는 Range이다.)

최근댓글